SoSoValue: 详解ETF原理,链上被动型指数投资

1 背景

指数市场这个赛道在 DeFi Summer 曾经诞生过,当时的市场反馈并不理想,主要原因是在 DeFi 早期,市场的注意力集中在链上捕捉Alpha,而 Crypto 市场的高波动性使得投资者在选择投资标的时更倾向于单个资产,而不是指数产品。指数产品虽然可以分散风险,但也可能在高波动期间表现不佳,无法充分利用单个币种的快速上涨。这也是市场尚未成熟的表现,指数市场在上个周期表现的有些“生不逢时”。

这个周期在 BTC、ETH 上线现货 ETF 的背景下,会增加大众和机构对加密货币的关注和理解,市场经过几年的磨练趋于成熟,比如 DeFi 蓝筹市场逐渐稳定,如果有更多投资者进入市场,他们可能会寻求风险分散化策略。而指数产品可以在一个成熟的金融市场中为投资人带来长期 beta 收益,越来越多人开始意识到这一点,如果整个行业发展顺利,近两年可能是指数产品切入市场的最佳时机。

本文以 SoSoValue 指数产品SSI,和 iShares ETF 为例,解读对比指数产品与 ETF 的底层运作流程。

2 Crypto指数市场产品形态

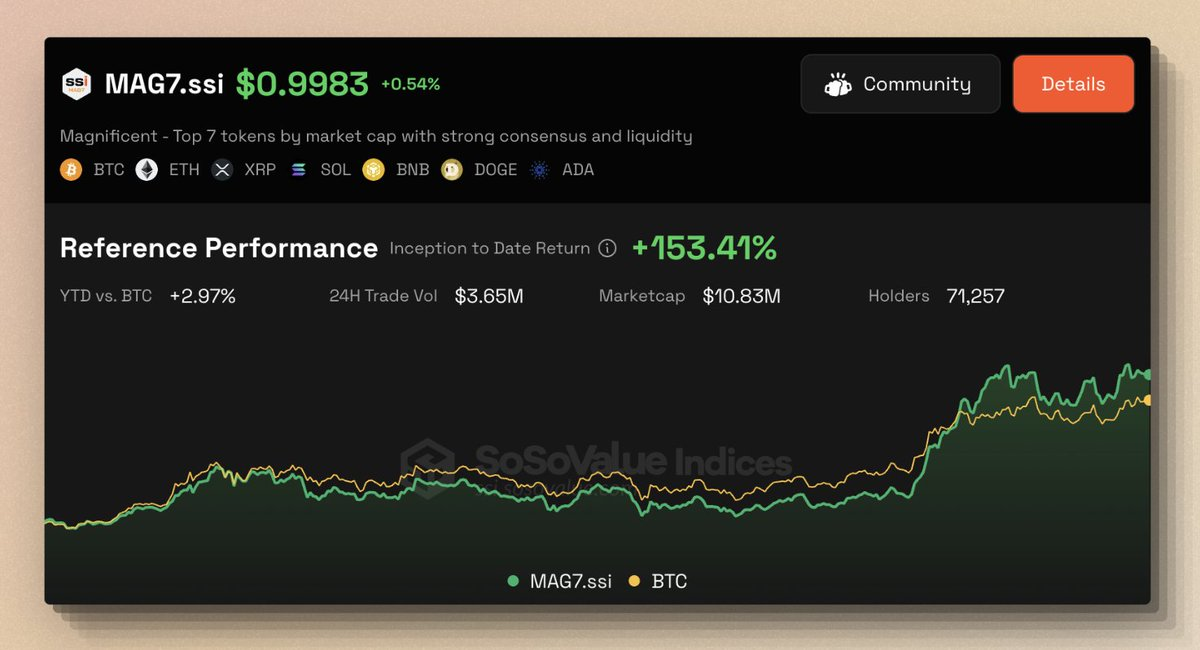

目前 SoSoValue 支持的几个指数代币有,DeFi全家桶 DEFI.ssi、市值 TOP7 组合 MAG7.ssi、头部 memecoin 组合MEME.ssi,稳定币 Delta 中性策略指数代币USSI,与 Ethena 的 sUSDe 类似,自动积累资金费率收益。通过持有这些指数代币,就可实现间接持有一篮子底层基础资产。

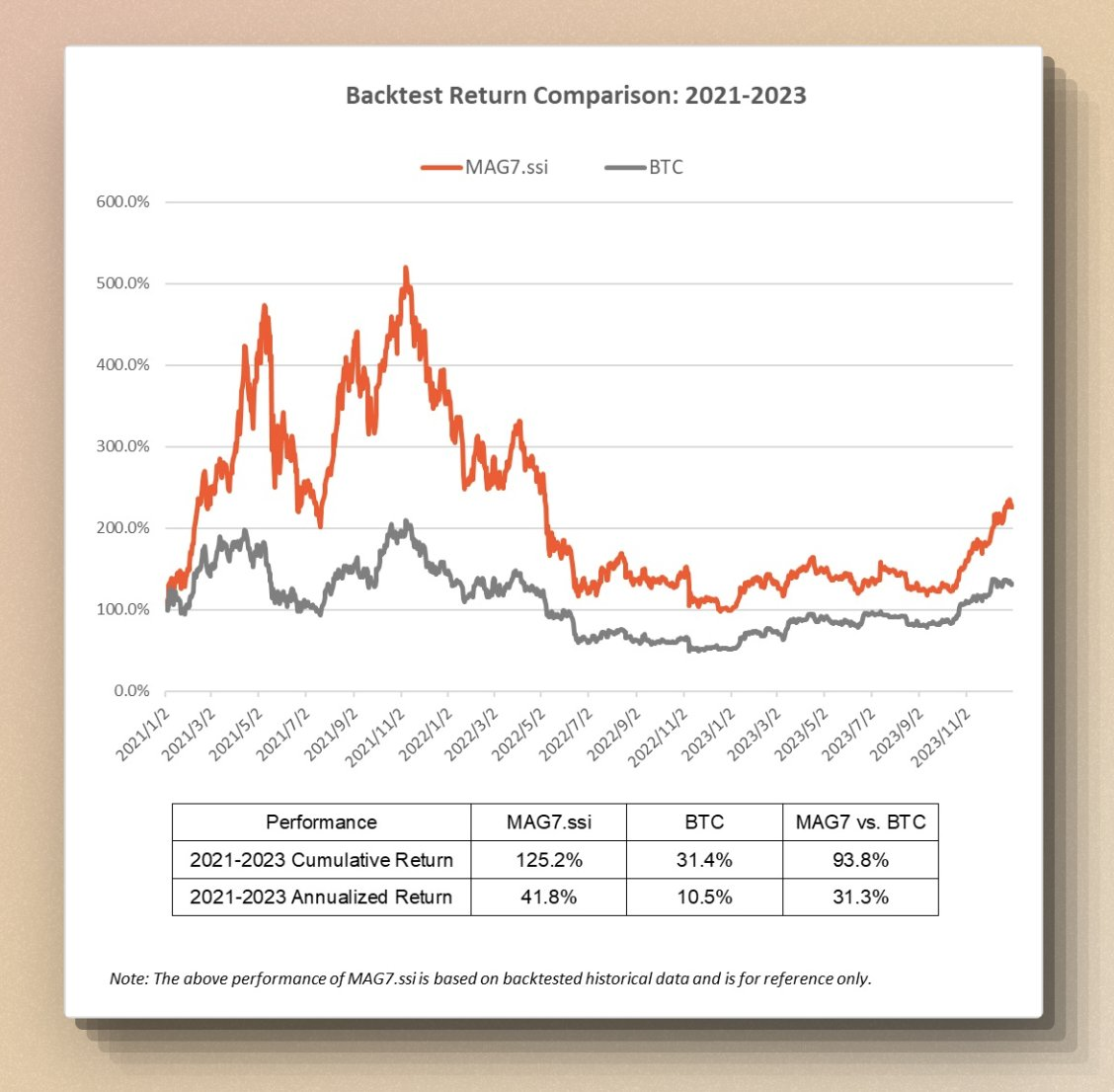

以 MAG7.ssi 指数为例,包含加密市场市值 TOP7 的组合。在币种权重分配上,每个币均获得初始10%的均等权重分配,从而给予比特币和以太坊外的二线龙头足够的权重,帮助投资者在保障 crypto 行业基础收益外,有机会获取行业发展中新白马币诞生的超额收益。

根据历史回测数据,2021年-2023年的3年时间内,MAG7.ssi 累计收益率达到125.2%,而同时期比特币收益率仅31.4%,MAG7.ssi 在三年的时间内收益大幅跑赢比特币93.8%。尤其在应用百花齐放的2021年牛市中,MAG7.ssi 的年度收益率更是达到了252.2%,大幅跑赢比特币143.6%(比特币2021年收益率仅43.6%)

未来4年,在整个特朗普的任期内,可以预期加密行业的监管会大幅放开,且SEC等监管机构将形成明确清晰的监管框架,行业创新将获得安稳的外部环境,加密市场将迎来新一轮应用大发展,会有更多的千亿美金市值的超大资产诞生,这一过程中,MAG7.ssi 有望持续跑赢比特币收益。再结合当下特朗普的 WIFI 项目持仓大量 DeFi 资产,那么 DeFi 指数即可为大多数普通用户或新人提供简单持仓追踪 DeFi 一篮子资产的机会。

另外与传统 ETF 相比下,链上指数市场更具备灵活性,可通过质押、挖矿等链上原生的方式增强收益,以及与借贷等其他 DeFi 项目互动实现组合性。

3 复制ETF,指数代币底层运作原理

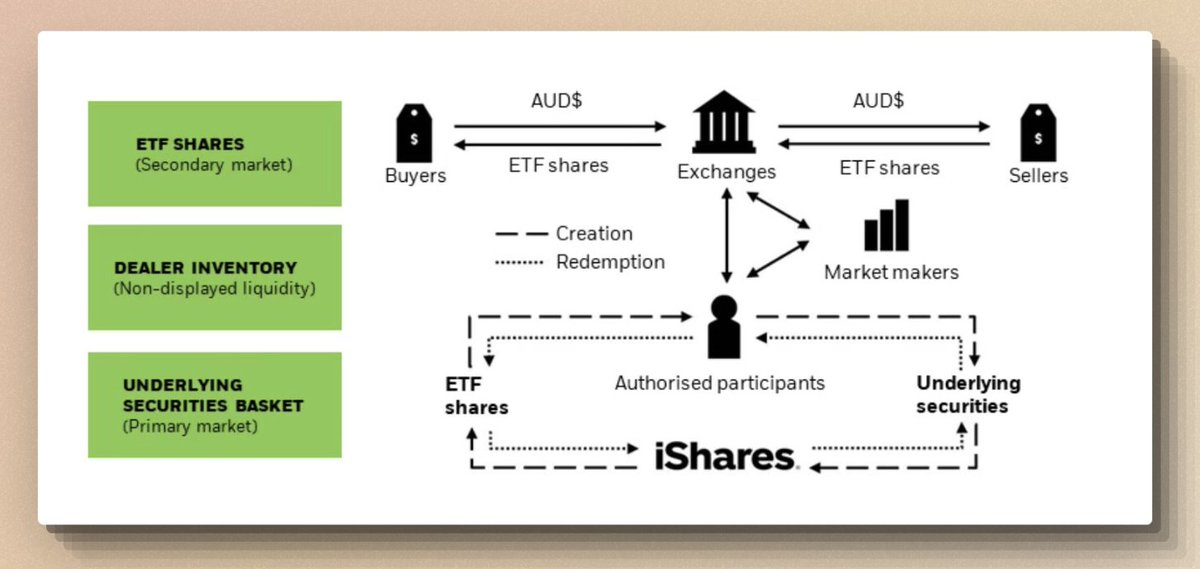

我们可以参照 BTC ETF 来理解。在传统 ETF 市场中,有几个重要角色:

- AP:授权参与者

- MM:做市商

- Buyers/Sellers:交易用户

- Exchanges:交易所

- iShares:ETF发行商(举例)

我们可以分两层来理解:

从用户层面来说,我们通过交易所来购买 ETF 份额,交易所的流动性由做市商来提供。

另外一个层面则是,这些ETF份额是如何产生的,这里有两个核心角色,ETF 的发行商手中掌握基础资产(比如BTC),而它需要通过AP授权参与者来管理,通常来讲 AP 授权参与者是金融机构,它负责管理 ETF 份额的创建和赎回,确保 ETF 价格与其基础资产价值一致。

深入理解这里的逻辑,因为我们通过交易所购买 ETF,实际上是一个二级市场,这种购买会产生波动,比如在某个时段购买力激增则会迅速抬高 ETF 价格,此时二级市场 ETF 的价格与 ETF 发行商手中的基础资产总价值之间存在套利空间,此时,AP 和做市商可以通过创建或赎回 ETF 份额来套利,从而将 ETF 价格拉回到其应有的价值水平。

比如,当 ETF 出现溢价交易时,他们购买基础资产 (BTC) 并发送给 ETF 发行商来创建 ETF 份额,反之,则通过赎回 ETF 份额获取基础资产 (BTC) 并卖出,调节市场供需。

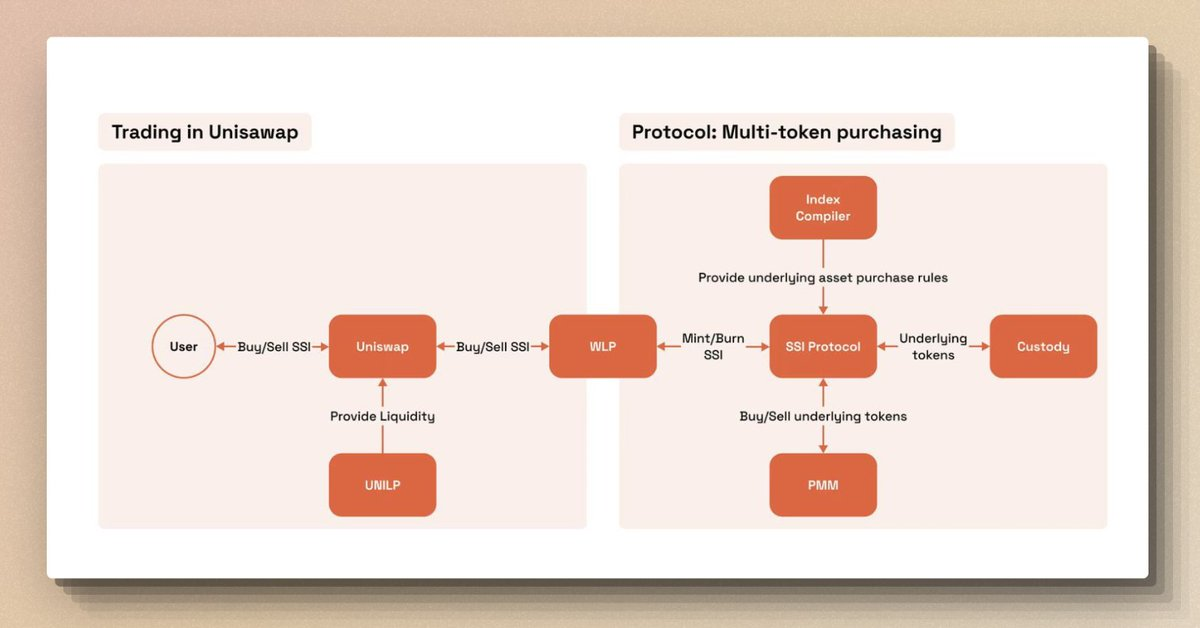

回到 SoSoValue 的指数产品设计中,我们与 ETF 运作流程中的角色进行对照理解:

- Uniswap → Exchanges 交易所

- WLP → AP 授权参与者

- SSI Protocol → 发行商

- PMM → 做市商

- UNI LP → 二级市场做市商

除此之外引入了一个新角色 Index Complier,它负责编纂指数代币的一篮子资产,比如 DEFI.ssi 指数包含 LINK UNI AAVE ENA ONDO LDO MKR PYTH JUP RAY,目前由 SoSoVaule 的 SSI Protocol 协议承担这个角色创建基础的指数代币,后续有希望开放 Index Complier,则会变成一个去中心化的指数编撰工具,每个人都可以定制化自己的一篮子指数代币。

其底层运作逻辑,可顺着传统ETF的运作流程走一遍,就会相对清晰,Index Complier 在 SSI Protocol 创建一揽子代币,这些代币成为基础资产,WLP 是授权的白名单专业参与者,他们类似 AP 的角色来管理指数代币和基础资产之间的铸造赎回,通过套利平衡市场价格,保证指数代币价格与基础资产总价值一致。

例如,当 MAG7.ssi 二级市场买盘旺盛时,二级市场价格可能达到1.02美元,而其底层资产对应价值仅为1美元,形成约2%的正溢价。此时,WLP 可使用 USDC 以接近1美元的价格从协议铸造新的 MAG7.ssi 代币,并在二级市场以1.02美元卖出,赚取2%的价差。在获得套利收益的同时,WLP 也通过新增铸造扩大了 MAG7.ssi 的总体发行规模及对应的托管资产规模。

用户端则通过 Uniswap 等 dex 进行买卖交易,这些流动性由 LP 或做市商来提供。

4 总结

加密货币正在走向主流。30年前纳斯达克100指数推出时美国证券市场规模大约接近3万亿,而现在刚好也是整个加密市场规模3万亿走向主流的时机。

纳斯达克100指数的推出在上个世纪80年代,包括在纳斯达克交易所上市的100家市值最大、流动性最强的非金融公司。这些公司涵盖多个行业,但以科技行业为主,如苹果(Apple)、微软(Microsoft)、谷歌(Google/Alphabet)、亚马逊(Amazon)等。

80年代是科技行业快速发展的起点。经过1970年代的滞胀和石油危机,80年代美国经济进入全面复苏,这个时期是金融工具和指数化投资的兴起,投资者越来越倾向于通过指数基金或相关金融工具进行广泛、多样化的投资。

指数的推出为市场提供了基准参考,并催生了指数基金、期货、期权等衍生品。例如,后来推出的 Invesco QQQ ETF(简称“QQQ”),成为全球交易量最大的ETF之一,进一步推动了指数化投资的普及。

目前 Crypto 的指数市场产品还是一个比较初级的版本,更加适合 Crypto 的方式是支持自定义指数代币,并支持任何人购买自己创建的指数代币,同时有可能建立收益联系,比如能够从中赚取费用等,这是一个大的市场。

指数市场很可能成为 DeFi 的下一个新赛道,与RWA类似,在 Crypto 发展的蛮荒时期无法适应,在当下的相对成熟的,逐渐走向合规化的大趋势中更容易抓住机会。

Discussion