Fusaka升级后,blob base fee飙升带来的影响 - ETH销毁和DA方案竞争

Fusaka升级解决了原来不合理的Blob计价,让以太坊整体经济对齐。长期来说,我并不看好第三方DA的发展,但它会存在于市场上,解决一小部分需求,而不是成为主流。

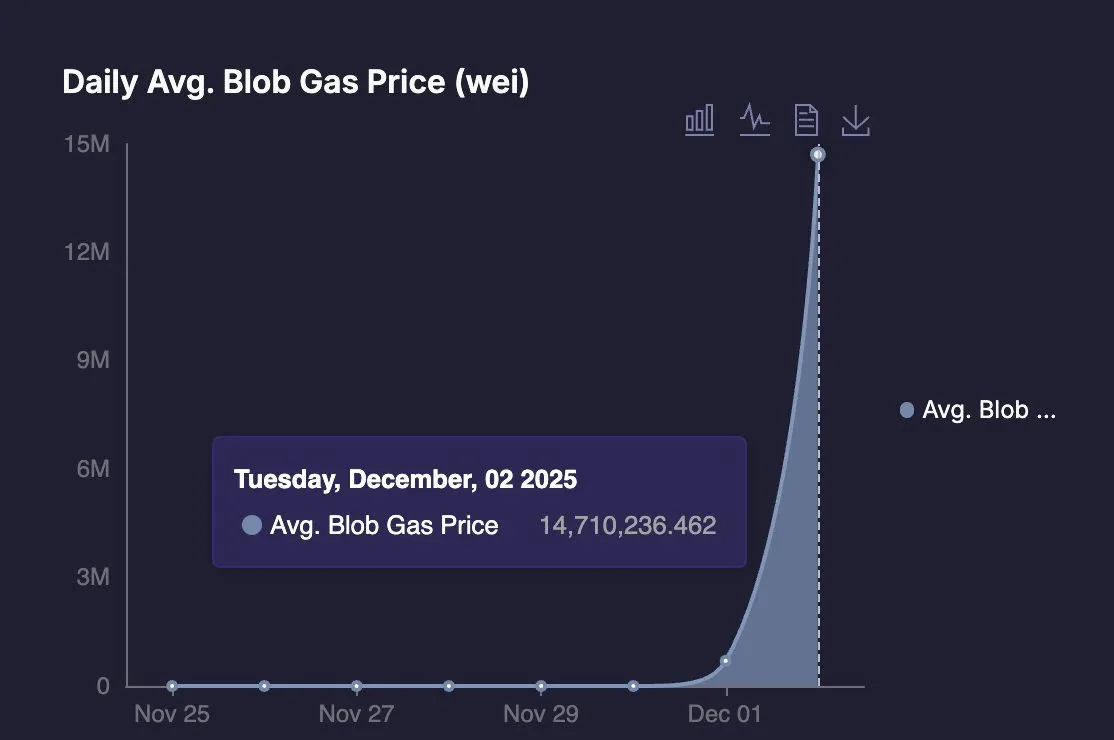

Fusaka升级后比较大的一项数据变化,就是blob base fee得到明显提升,这个成长倍数很夸张,有上千万倍(但其之前因为无限接近于0,所以显得涨幅夸张)

Blob扩容的几个关键阶段

1. 2024年3月,Dencun升级正式引入了Blob

Dencun通过EIP-4844引入了一种新的数据类型Blob,专门用于存储来自 L2 的大量交易数据。用来替代传统的Calldata,它的特点是一种临时的链上数据存储方式,数据在 4096 个时期 (约 18 天) 后会被修剪,因此不会永久增加节点存储负担。明显它比Calldata更轻更便宜,间接降低了L2的交易成本。

2. 2025年5月,Pectra升级扩容Blob

Pectra通过EIP-7691双倍增加了Blob吞吐量,将平均每个块的Blob数量从3增加到6,最大从6增加到9。这个效果就是每个区块中存款的数据更多了,缓解了Blob空间竞争,那么Blob Gas价格会降低,把L2从比较便宜,提升到了非常便宜。

另外通过EIP-7623把Calldata的Gas成本提高了,逼迫那些还在使用Calldata的L2放弃原来的方式,转向Blob。

3. 2025年12月,Fusaka升级提速Blob扩容

PeerDAS+BPO,PeerDAS实现节点不再需要下载完整 Blob,只需抽样即可验证。用“抽样验证”取代“全量下载”,大幅降低节点带宽要求。

BPO允许提高Blob参数不再需要大型硬分叉,而是通过近似配置参数形式的小型分叉来完成。这会让Blob扩容更灵活,更加可定制化。

比如目前已经计划了2个阶段:

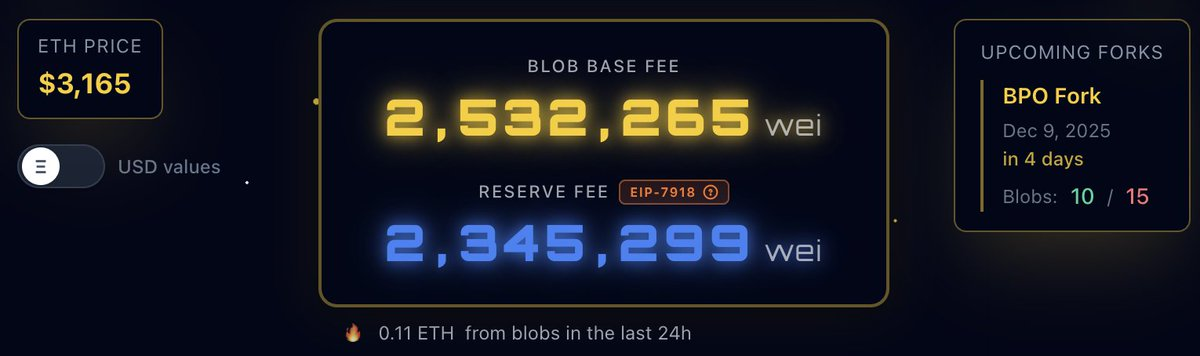

- BPO1:2025-12-09:Blob参数调整从 6 / 9 → 10 / 15

- BPO2:2026-01-07:Blob参数调整从 10 / 15 → 14 / 21

🧑🔬 评估对 ETH 销毁的影响:

首先,在Dencun引入了blob之后,是一个比较简单的计费模型,只与blob使用量有关。当需求没填满的时候,blob是供大于求的,也就不存在竞争,此时blob base fee就会接近算法下限1 wei。

这里最大的问题就是没有与L1 base fee挂钩,L1和L2在经济上是有些脱钩的,长期都在物理下限1 wei这个位置,当然如果L2的需求很大,blob base fee还是会非常可观的,从根源上来说还是生态需求没跟上,但从算法设计上来说,原来的这种方式也确实过于粗暴。

Fusaka之后,EIP-7918对算法进行了优化:

将blob base fee与L1 base fee挂钩,会提供一个保底价格,约等于L1 base fee的1/16。所以理论上永远不会有1 wei如此之低的价格了,这会有多大变化呢?

我们在L1经常看到的gas报价都是以gwei为单位的,所以即使L1 gas只有0.1 gwei,取1/16再换算到blob base fee对比1 wei提升也是巨大的。(1 gwei=10亿 wei) 蓝狐老师说的1500万倍并不夸张。

在这里,相较原来对 $ETH 燃烧是会有提升的。

但EIP-7918的目的并不是让blob base fee变得更贵,因为这样等于丧失了对第三方DA的竞争力,比如EigenDA、Celestia等都在虎视眈眈。它的目标是让这个数值更加合理,所以它做的另外一个改变是增加了对上涨曲线的限制,也就是说如果需求出现爆炸式的增长,blob base fee也不会突然失控飙到特别高。

简单理解就是让blob base fee算法更加合理稳定,是一个reserve price+rate limit模型:

- blob base fee不得低于与L1 base_fee挂钩的reserve price。

- 用上涨速率限制 (rate limit) 防止价格瞬间失控。

这个提升会有多少?

Blockworks做了一个数据回测:如果从 2025 年 6 月 1 日就启用 EIP-7918,那么 同一时期的 blob 费燃烧大概会多8倍。但需要注意,它说的是 “blob fee 部分的燃烧量” 8x,而不是整个 ETH 总燃烧 8x。

这里的问题是在L2没有迎来爆发之前,这个"8倍"的增长实际就是从 非常少 变成了 稍微看得过去。

结论:

能够很明显的得出结论,这个改动对 $ETH 燃烧是有提升的,它最大的贡献是解决了原来的不合理计价,改变L2占L1便宜的现象,让以太坊整体经济对齐。但这个燃烧的提升规模取决于L2的发展,另外一个研究机构的预测是当L2发展初具规模时,每年可以多燃烧20–40万枚ETH,核心驱动力是使用量。我们可以比较乐观的是,未来L2的发展并不是跟以太坊一点关系没有了,经济上它们已经开始变成一个整体。

🧑🔬 市场关注未来与第三方DA的竞争格局,是否会发生变化?

首先在价格竞争上,与第三方DA相比,特别是像Celestia这类方案,以太坊原生的blob一定是更贵的,这是由区块链底层共识和经济安全性确定,这里的核心问题是对安全性和成本的取舍问题。

所以未来的生态格局是:专业型L2、企业级L2或融资背景相对较好预算充足的项目会选择blob。对于小型团队和项目,在预算有限且启动时规模不大的情况下,他们一定更加青睐于第三方DA方案。

那么我们需要对未来有所判断,L2的未来是以什么样的创业者和项目为主,我认为大概率是针对专业型需求,正规的项目团队来做。小型团队、预算低、甚至冷启动的项目,更加会选择先构建一个Protocol,而不是L2。同时以太坊未来仍然会持续对L2扩容,对于专业团队来说,这块的成本不会低于第三方,但已经可以忽略,换言之会达到“没必要省这个钱”。

从这个角度,长期来说,我并不看好第三方DA的发展,但它会存在于市场上,解决一小部分需求,而不是成为主流。

Discussion