领域展开: ETH战略储备计划

记录历史,机构开始下注ETH,模仿MicroStrategy的模式开启ETH储备计划,与之不同的是,得益于Ethereum链上生态的成熟,新飞轮可能整合链上世界收益,为ETH储备提供了更大想象力和操作空间。

1 DAT公司

DAT (Digital Asset Treasury) 是市场对于上市公司开展加密货币战略储备计划的一个简称。这个概念最早由 MicroStrategy 的联合创始人兼 CEO Michael Saylor 在 2020 年推广。他将公司的储备资金转向比特币投资,当时被视为大胆甚至冒险的举动。

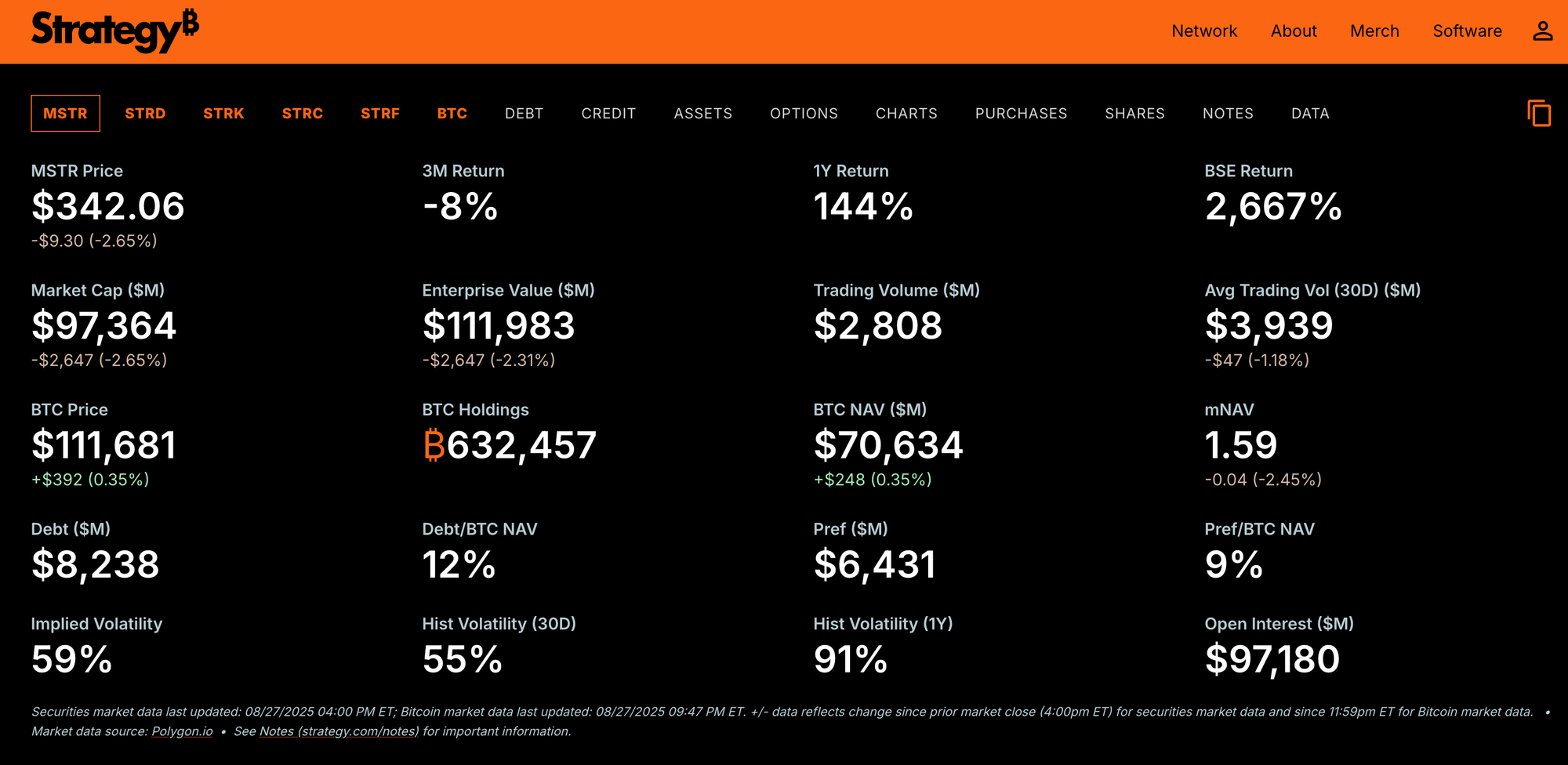

今天,MicroStrategy 持有约 6.3万枚BTC(占比特币总供应的约 3%),其股票价格往往以高于其实际比特币持仓价值的2倍左右溢价交易(神奇的魔法)。

DAT 模式是一种带有Ponzi飞轮效应的机制,它允许公司通过股票市场融资购买更多加密资产,形成一个正反馈循环:股价上涨 → 发行更多股份 → 购买更多加密 → 进一步推高股价。

这一模式在2025年迎来爆发,在今年BTC创下历史新高,MicroStrategy实现了名利双收,众多上市公司开始效仿其进行其他加密货币的探索,不仅限于 BTC 和 ETH,还包括 SOL、XRP、BNB 等 altcoins,甚至 meme coins。同时公司也开始探索 staking来产生收益,将加密资产转化为收入来源。但一些 DAT 公司也被批评为“快速致富”的现金抓取工具,尤其是那些管理不善的中小型企业,而对于它们来说,加密储备这一棵救命稻草,并不是万能的,其中既蕴藏着巨大的机遇,也潜伏着不小的风险。

2 融资方式说明

常识科普,专业人士可跳过。

2.1 股权融资 (Equity Financing)

公司卖出自己的一部分“所有权”(比如股票),换取投资者的钱。

SharpLink Gaming 在 2025 年 5 月通过“私募配售”卖了股票,筹集了 4.25 亿美元,吸引了以太坊创始人 Joseph Lubin 投资。

2.2 债务融资 (Debt Financing)

公司向银行或投资者借钱,承诺未来还本金并支付利息。借来的钱可以用在投资上,但必须按时还款,否则可能丢掉抵押物(ETH)。

2.3 可转债(Convertible Debt)

可转债是一种特殊的债务融资工具,它结合了债务和股权的特性。简单来说,它是公司向投资者借钱发行的债券,但这些债券在特定条件/期限下可以“转换为”公司的股票。到期时若未转换,发行公司需偿还本金并支付剩余利息。

这样,投资者既可以像普通债券那样拿利息和本金,也可以选择在未来把债券换成股票,分享公司增长的收益。

可转债具有以下特点:

- 低成本融资: 因为有转换股票的潜力,利率通常低于普通债券(比如 0.75% vs. 5%)。

- 灵活性: 投资者可以选现金或股票,公司不用立刻稀释股权。

- 杠杆效应: 用借来的钱买 BTC/ETH,如果价格涨,收益放大。MicroStrategy 的 BTC 持仓很大程度上靠可转债支持。

- 还款压力: 如果股价没涨,投资者不转换,公司得还本金,可能卖资产。

- 稀释风险: 如果股价涨很多,转换会增加流通股,现有股东股份变小。

2.4 内部现金流 (Internal Cash Flow)

由于大部分采用战略储备计划的公司,都抛弃了自己原有的主营业务,所以这块基本等于无,但类似于ETH战略储备中,通过将ETH储备资产质押,或释放出流动性到链上的方式,也可获得现金流收入。

2.5 场外交易融资 (Over-The-Counter, OTC)

通过直接跟大买家(比如其他公司或基金会)交易,换取资产或现金,而不是在公开市场买卖。交易通常私下进行,价格可能更有优势。

比如,SharpLink 在 2025 年 7 月通过 OTC 从以太坊基金会买了 10,000 ETH,可能是用现金或股权交换。

2.6 At-The-Market 发行 (ATM Facility)

ATM 发行是公司通过经纪人,在股票市场按当前价格慢慢卖出股票,随时筹集资金。跟一次性卖股票不同,它更灵活,可以根据市场情况调整。

比如,SharpLink 在 2025 年 6 月 23-27 日通过 ATM 卖了股票,净赚了 2,440 万美元,用来购买 ETH。

3 溢价

DAT公司的股票有一个神奇之处,就是往往公司的市值与其所持有的加密货币储备市值相比存在正溢价,衡量指标是Market Value to Net Asset Value (mNAV),其计算公式为:公司总市值/加密储备总市值。

4 浓度

“浓度”是DAT公司创造的一个概念,比如BPS (Bitcoin Per Share),意思是每股背后的BTC数量,这个概念反映了公司持有的 BTC 资产如何分配到每一股股票上,是评估 DAT 公司价值和杠杆效应的核心指标之一。它帮助投资者理解股票的“内在价值”与加密资产的关联,这是一个十分关键的概念,有了它的存在,让投资人为溢价买单变得更加合理,是DAT公司说服投资人的关键概念。

这个问题很关键,是推动这套飞轮运转的核心动能。

BPS 是评估 DAT 公司投资价值的关键,因为它直接回答:“我买这支股票,到底‘买’了多少 BTC?” 这是DAT创造出这个概念的精妙之处。

如果你购买的这支股票,其背后每股对应的BTC在持续增多,那么这种溢价就是能被接受的,因为它意味着未来以BTC本位计算,这支股票是持续增值的。

这是如何实现的?

- 当DAT公司处于mNAV>1的状态时,它可以通过发行股票筹资买更多 BTC。

- 每筹集 1 美元,就能“购买超过 1 美元价值”的BTC,原因是公司按高于资产实际价值的股价卖出新股,筹集资金后买资产,导致整体资产增加的速度快于股本稀释的速度,从而“有效”让每 1 美元融资转化成超过 1 美元的资产增长(从每股视角看)。

- 如果mNAV=2,投资者为什么愿意付 2 美元买 1 美元 NAV 的股?因为他们预期公司会用融资买更多 BTC,而每股的“浓度”将上升(每股背后的BTC数量),形成增长循环。

- 这个机制的核心是利用市场溢价将“虚拟市值”转化为“真实资产增长”,形成自我强化。但它高度依赖牛市和信心。

5 风险解读

5.1 风险的起点是融资能力

底层资产贬值 -> 持仓价值下跌导致账面亏损 -> 股价下跌 -> 融资能力下降/无法融资 -> 如果有债务无法偿还,则可能需要出售底层资产 -> 底层资产进一步贬值进入死亡螺旋

没有任何永动机,从现实角度出发,这是一套正向和反向都有杠杆效应的飞轮,在底层资产价格上涨时,币股形成螺旋式上升,吸引外部投资者进入且融资工具丰富,回到反面,其关键在于是否会被迫出售储备资产。

比如,2022年BTC从6.9万美元跌至1.6万美元,MicroStrategy账面亏损超过20亿美元,股价暴跌70%。股价和BTC双双下跌,公司靠发行新可转债(2023年2月5.5亿美元)渡过难关,但债务从20亿增至40亿美元。

5.2 债务角度

关键点在于:

- 可转债的持续融资能力

- 期限的健康分布

MicroStrategy有五笔未偿还的可转债,到期日分布在2027年至2031年之间。从数据上来看,即使BTC价格暴跌,由于到期日分散,强制清算BTC的可能性较低。

5.3 股东稀释角度

可转债只有在到期日才会发生稀释,股权融资带来的稀释会立即发生。而稀释可能带来的是持股人信心以及股票下跌。

持续提升持股人信心是关键。

在持续稀释的情况下,若仍能维持股东的信心,这无疑是一种理想化的状态,堪比无限制的印钞机。然而,这显然难以实现,或许需要结合其他融资工具来辅助维持这种信心。

这些公司通过创造一些指标来缓解稀释影响,比如前面提到的"ETH浓度",即每固定数量的股票背后所对应的ETH数量,比如每1000股SBET背后对应2.46ETH。

另外通过质押收益,或市场预期的未来参与到DeFi等领域的收益,也能缓解股权稀释的影响,提升市场信心。

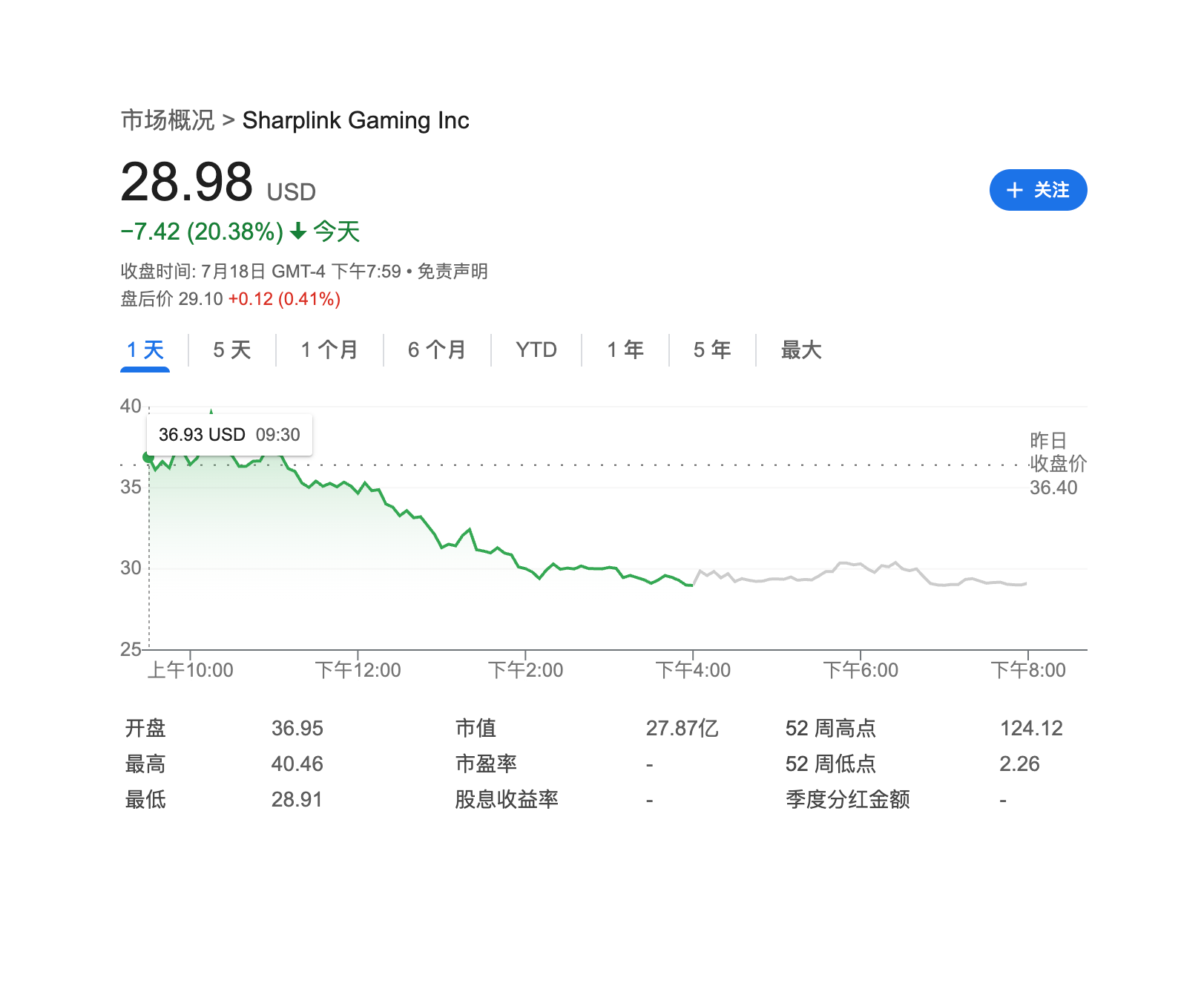

在7月17日,Sharplink在提交的S-3表格中补充招股说明书披露了一条关键信息:将原本10美元的ATM股权发行额度,直接提升至60亿美金,其中新增的50亿美金,全部用于购入ETH。这个信息发布后,可能出现的巨大股东稀释引发了一段市场恐慌,SBET股票单日下跌20%,反映出市场对于这一激进的进攻呈现担忧状态。

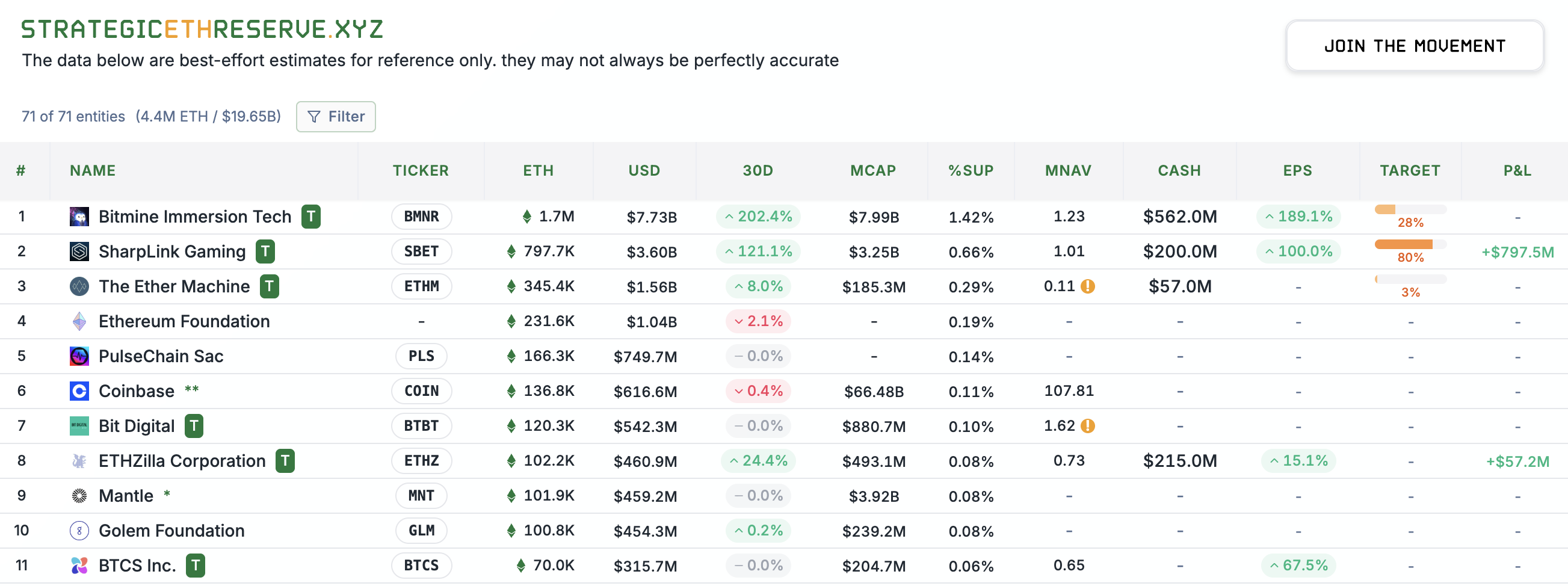

在后续的发展中,恐慌情绪逐渐被消化,随着更多的ETH DAT公司入场,Sharplink持续更新披露增持信息,Tom Lee和Bitmine进场让这场ETH争夺战进入新阶段,ETH价格突破历史新高,市场进入正反馈通道中。

5.4 结构问题

如果我们看MicroStrategy的发展路径,它用超过4年的时间构建了BTC飞轮,它的两个优势是足够低的成本和信仰塑造。

如果但从运行机制上,MicroStrategy也一样有永动机悖论,就是这种形式的可持续性理论上是一定有停止的一天,但它的飞轮更慢,结构更稳定,债务分散,所以这个时间可能被大幅延长,甚至理想状态下被一只延长下去。

同时Michael Saylor在4年多的时间,已经逐渐成为比特币的首席推广大使,在投资人心中成为一种图腾,再加上BTC原本极简主义的理念和加密资产中的龙头位置,极大催化了BTC在投资人心中的信心塑造。

市场期待DAT公司都能出现一个类似Michael Saylor的灵魂人物,毕竟作为精神领袖也好,传销大师也好,将加密资产“卖”给华尔街和商业巨头,是决定DAT公司天花板的关键一步。

在ETH加密储备的竞赛中,Tom Lee和背后的Bitmine后来居上,持有量已经超过Sharplink成为目前持有ETH储备最多的公司。Tom Lee在社交平台上的喊单能力、行事风格、融资能力,都让市场看到了那个熟悉的身影。

5.5 市场下行的负反馈风险

本质上来说,DAT公司创造了一种杠杆效应,投资者通过购买 DAT 股票获得间接的杠杆,而非直接持有加密资产。这意味着在加密价格上涨时,回报被放大,因为市场预期公司会利用溢价继续积累资产。但这也是双刃剑,下行时损失也会放大。

核心关注点在于,在下行趋势下,DAT公司是否仍有持续融资能力,以及对市场信心的塑造,最后是公司是否会被迫卖出储备资产。

Discussion