Curve治理结构分析

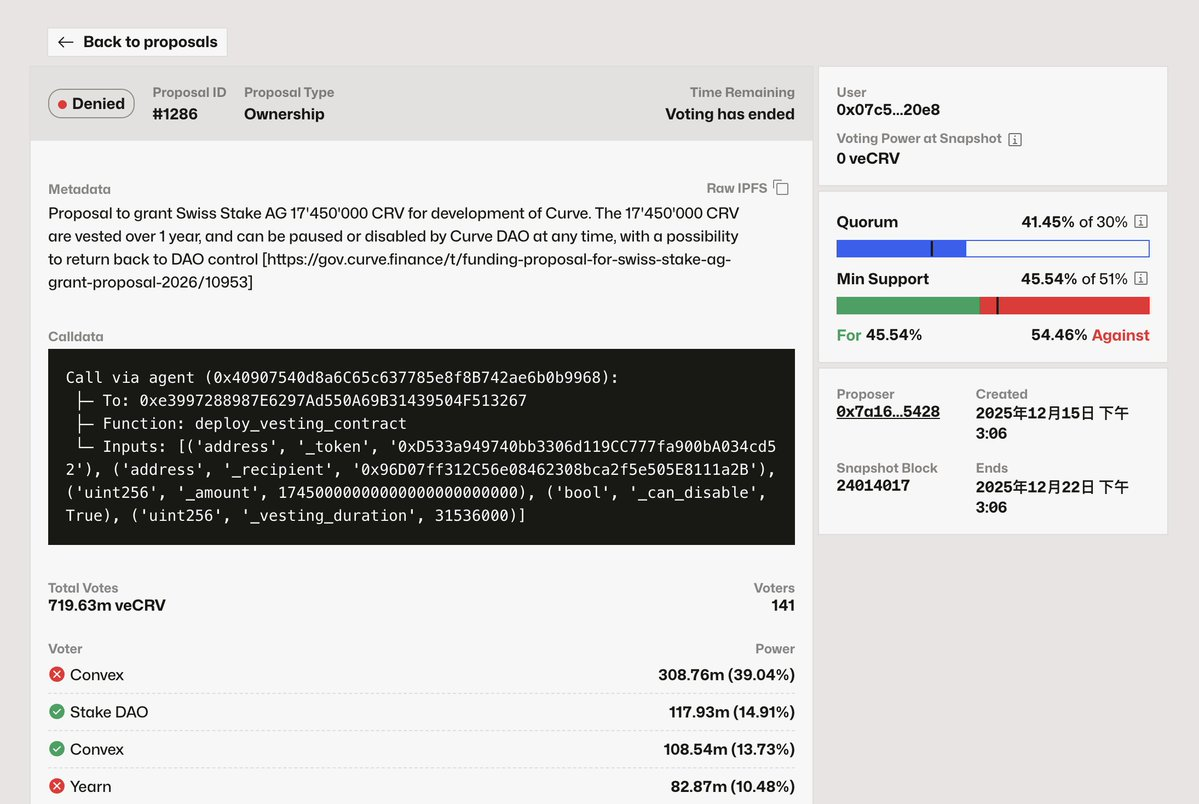

前几天,Curve的一项拨款提案被否了,内容是拨给开发团队(Swiss Stake AG) 17M $CRV 开发经费,Convex和Yearn都投了反对票,而且这个票权比例足以影响最终结果。

从Aave治理问题开始发酵之后,治理开始被市场关注了,要钱就给的这种惯性也开始打破了。Curve这个提案背后有两个关键点:

- 社区一部分声音,并不反对给AG拨款,但之前的钱怎么用的,未来怎么用,是否可持续,是否给项目带来了收益,这些东西是他们想要的。同时这种过于原始的grant模式,导致钱只要出去了,就没有任何约束,未来DAO需要成立Treasury,收入支出要透明化,或者增加治理约束。

- veCRV的大票权们,不想稀释自己的价值。这是比较明显的利益冲突,如果CRV grant所支持的项目不能可预见的给veCRV创造利益,那大概率不会得到支持。当然Convex和Yearn也有各自的私心和势力,这方面的问题先不谈。

这个提案是由Curve创始人Mich发起的,AG也是2020年就开始维护核心代码库的团队之一,这次拨款AG给出的路线图大概包含,继续推进llamalend,包括对PT、LP的支持,另外是链上外汇市场和crvUSD的扩张。看起来是值得做的,但是否值得17M $CRV 的拨款,这需要另外计算了,特别是Curve的治理与Aave有很多不同的地方,它的权力分布在几个立场鲜明的团队手里,

将ve与常规的治理模型做个比较:

先说结论,目前大多数的常规治理模型,从设计上基本没有优点可言,当然如果DAO足够成熟,那么传统结构也能运行的很好,但很遗憾目前Crypto还没有一个项目成熟到这个层次,比如市场共识的头部Aave也会出问题。

那么如果单独聊模型设计,ve有一定先进的地方,首先它是有现金流的,它背后是流动性控制权,当外界有流动性需求就会对这个权力进行贿赂,所以即使你不想长期锁仓,那你也可以把你的代币委托给Convex/Yearn这种代理项目来获得收益。

所以ve是投票权与现金流绑定的模型,那么未来的演变大概率是“治理资本主义”路线,vetoken把投票权和“长期锁仓”绑定,本质是在筛选那些资金体量大、能承受流动性损失、有能力做长期博弈的人。那么拉长时间,结果就是治理者从普通用户群体逐渐变成“资本群体”。

同时由于Convex/Yearn这种代理层的存在,很多普通用户甚至是忠诚用户,希望自己在得到收益的同时不损失流动性和灵活性,也会逐渐选择放在这些项目中委托治理。

从这次投票中也能看到一些端倪,未来Curve的治理Mich未必是主角,而在于这些大票权手中,之前Aave治理出现问题的时候,有人提出“委托治理/精英治理”的想法,其实跟目前Curve的结构就比较相似了。至于好与不好,需要时间去检验了。

ve治理演变趋势推导

阶段1: 锁仓筛选 → “耐心资本”成为主导

- 特点:资本逐利被放大,讨论开始从“产品愿景”转向“激励效率、收益率、机会成本”,公共物品(研发、基础设施)可能被质疑,ROI 不清、不可撤回。

阶段2:代理化→ “治理代表层”出现

- 特点:普通用户不愿意研究每个提案,但又想要收益,于是把投票权交给:Convex/Yearn 这种聚合器或其他委托人,这一步把治理从“民主”推向“代议制”。

阶段3:制度化→ “治理资本主义”

- 特点:DAO 的运作越来越像公司,早期会出现权力集中的现象,但多数提案都能够被量化,公共物品的开发需要“财务化”包装,比如交付指标、绩效等等。

Discussion